4 Schritte zur Erstellung deines EU-Taxonomie-Reportings

28.06.2024

·

Martina Bortot

Die EU-Taxonomie ist ein umfassendes Klassifikationssystem der Europäischen Union, das wirtschaftliche Aktivitäten identifiziert, die als umweltfreundlich gelten. Unternehmen, die unter die Corporate Sustainability Reporting Directive (CSRD) fallen, müssen ein EU-Taxonomie-Reporting durchführen. Dabei müssen sie die Anforderungen der Taxonomie-Verordnung erfüllen. Nicht-finanzielle Unternehmen müssen eine Taxonomie-Bewertung vornehmen, um die Nachhaltigkeit ihrer Aktivitäten zu bestimmen. Zudem müssen sie drei relevante finanzielle KPIs berichten: Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx).

Dieser Artikel zeigt vier Schritte, mit denen nicht-finanzielle Unternehmen ihre EU-Taxonomie-Bewertung erfolgreich durchführen können.

Wirtschaftliche Aktivitäten identifizieren

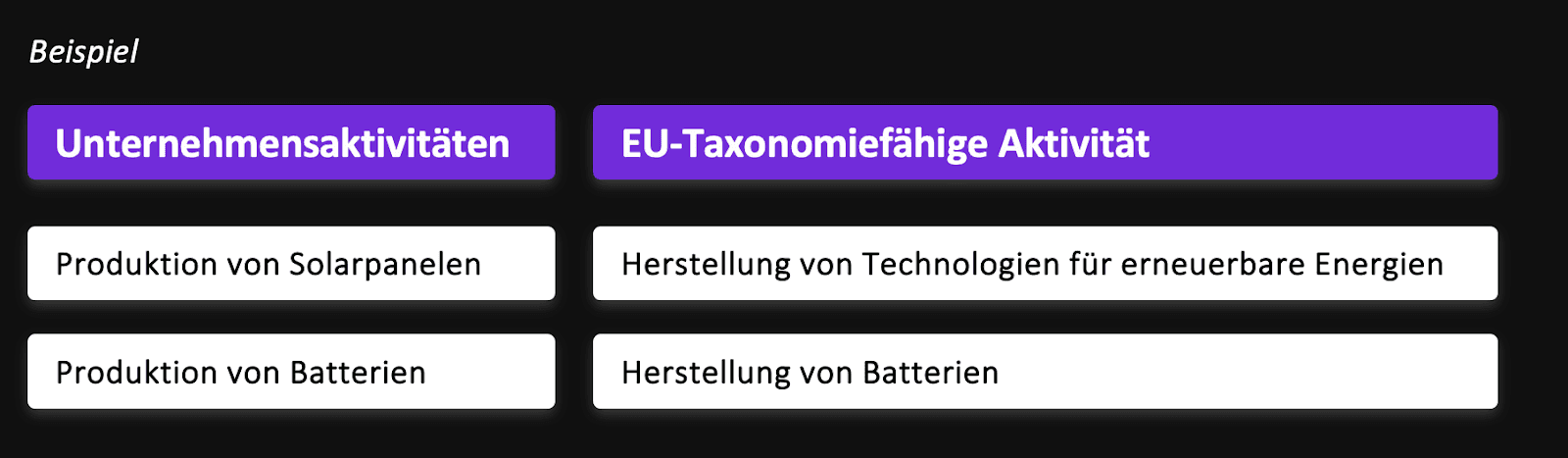

Der erste Schritt besteht darin, einen umfassenden Überblick über die wirtschaftlichen Aktivitäten deiner Organisation zu erstellen. Beginne damit, die Hauptquellen deiner Geschäftstätigkeiten zu identifizieren und jede Aktivität klar zu benennen und zu beschreiben. Beispiel: Ein Hersteller von Energietechnologien könnte Aktivitäten wie „Herstellung von Solarpanelen“ und/oder „Produktion von Batterien“ auflisten.

Berechnung der Taxonomie-Berechtigung

Nachdem die Aktivitäten erfasst sind, besteht der nächste Schritt darin, zu überprüfen, welche dieser Aktivitäten von der EU-Taxonomie abgedeckt sind. Dies erfolgt durch die Prüfung der Liste der „Taxonomie-berechtigten“ Aktivitäten (verfügbar im EU Taxonomy Compass). Die EU-Taxonomie hat eine definierte Liste berechtigter wirtschaftlicher Aktivitäten festgelegt, die kontinuierlich weiterentwickelt und mit der Zeit erweitert wird.

Im oben genannten Beispiel könnte das Fertigungsunternehmen zwei berechtigte Aktivitäten unter der EU-Taxonomie identifizieren: Produktion von Solarpanelen“ und „Produktion von Batterien“.

Um die Berechtigung zu bestimmen, können Unternehmen den NACE-Code, ein Branchen-Klassifikationssystem, als Referenz nutzen, da jede EU-Taxonomie-Aktivität spezifische NACE-Codes angibt.

Anschließend ist es wichtig zu bestätigen, zu welchen Umweltzielen jede Aktivität beiträgt. Die EU-Taxonomie legt sechs Umweltziele fest, zu denen wirtschaftliche Aktivitäten einen wesentlichen Beitrag leisten können:

1. Klimaschutz

2. Anpassung an den Klimawandel

3. Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

4. Übergang zu einer Kreislaufwirtschaft

5. Vermeidung und Kontrolle von Umweltverschmutzung

6. Schutz und Wiederherstellung der Biodiversität und Ökosysteme

Jede Aktivität sollte zu mindestens einem Umweltziel beitragen, wobei viele Aktivitäten auch mehrere Ziele unterstützen können. Es ist wichtig, dies frühzeitig zu überprüfen, da diese Umweltziele in Schritt 3 relevant werden.

Zuletzt müssen die Anteile der Taxonomie-berechtigten Aktivitäten für die drei finanziellen KPIs (Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OPEX) berechnet werden. Im Fall des Umsatzes würde beispielsweise der Anteil des Umsatzes, der aus taxonomie berechtigten Aktivitäten stammt, im Verhältnis zum Gesamtumsatz des Unternehmens berechnet werden.

Berechnung der Taxonomie-Ausrichtung

Die Bewertung geht weiter mit einer Berechnung der Taxonomie-Ausrichtung der Aktivitäten. Um als "nachhaltig" gemäß der Taxonomie klassifiziert zu werden, muss eine wirtschaftliche Aktivität drei übergeordnete Bedingungen erfüllen (siehe EU Taxonomy Compass für die anwendbaren Kriterien der berechtigten Aktivitäten).

Kriterien für einen wesentlichen Beitrag (Substantial Contribution): Das Unternehmen muss bewerten, ob die Aktivität die Anforderungen der entsprechenden Taxonomie-Aktivität erfüllt.

Do No Significant Harm (DNSH) Kriterien: Das Unternehmen muss prüfen, ob die betrachtete Aktivität keines der anderen fünf Umweltziele schädigt, indem es die spezifischen „Kein-Schaden“-Kriterien erfüllt, die für jedes Ziel festgelegt wurden.

Mindestanforderungen für soziale Standards: Das Unternehmen muss die internationalen Standards und Richtlinien zu Menschenrechten und Arbeitspraktiken einhalten. Diese Bedingung erfordert eine einmalige Bewertung auf Unternehmensebene und muss nicht für jede einzelne Aktivität wiederholt werden.

Aktivitäten gelten nur dann als taxonomie-konform, wenn alle drei oben genannten Bedingungen erfüllt sind. Nachdem die Bewertung abgeschlossen ist, sollte der Anteil der taxonomie-konformen Aktivitäten für die drei finanziellen KPIs (Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx)) berechnet werden. Im Fall des Umsatzes würde beispielsweise der Anteil des Umsatzes, der ausschließlich aus taxonomie-konformen Aktivitäten stammt, im Verhältnis zum Gesamtumsatz des Unternehmens berechnet werden.

Berichterstattung der EU-Taxonomie-Ergebnisse

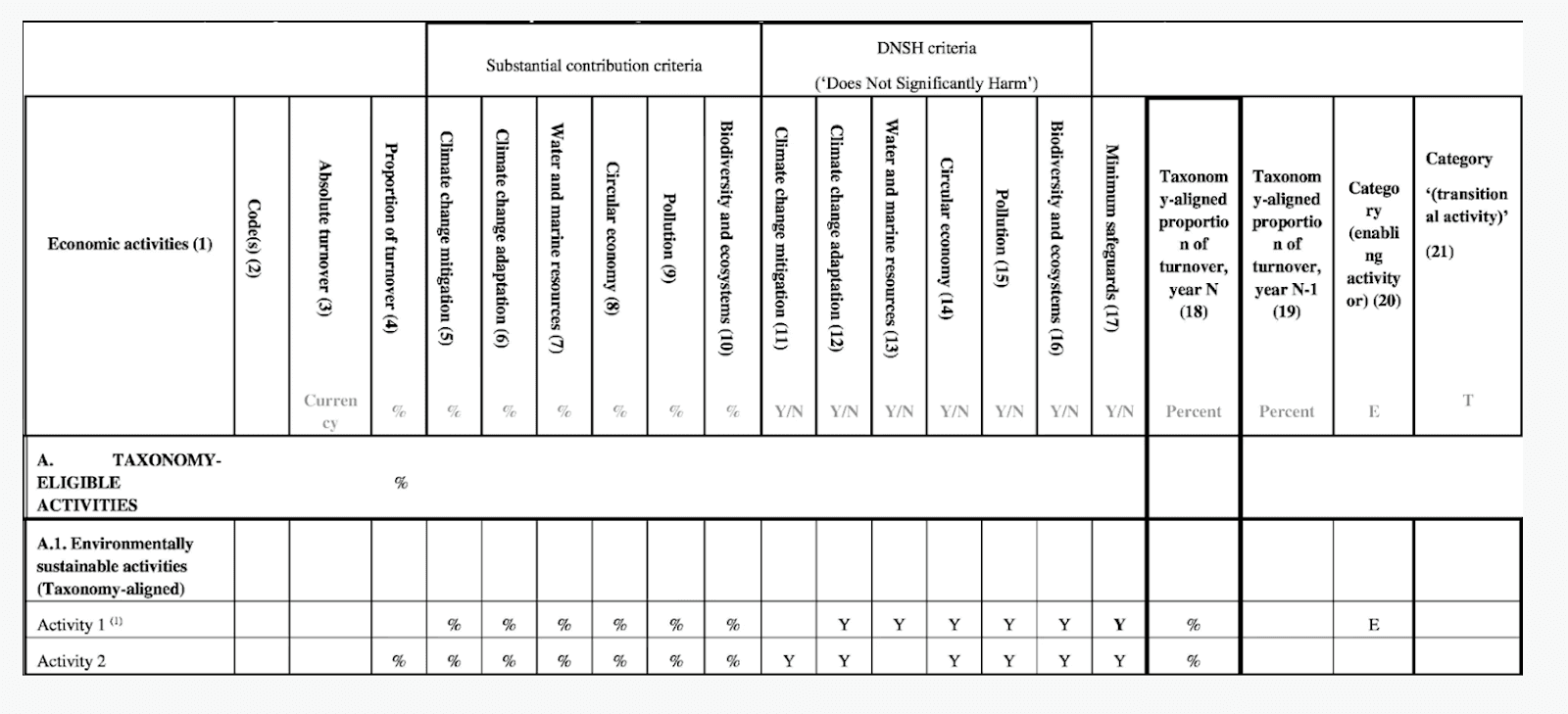

Der letzte Schritt besteht darin, die Bewertung abzuschließen, indem die Ergebnisse der Taxonomie-Berechtigung und der Taxonomie-konformen KPIs berichtet werden. Für nicht-finanzielle Unternehmen müssen die EU-Taxonomie-Berichterstattungsangaben gemäß den Vorlagen im Anhang II des Delegierten Rechtsakts für die Offenlegung (Disclosures Delegated Act) strukturiert werden.

Quelle: Disclosure Delegated Act, ANNEX II - TEMPLATES FOR THE KPIs OF NON-FINANCIAL UNDERTAKINGS

Fazit

Das EU-Taxonomie-Reporting stellt für die meisten Organisationen eine erhebliche Herausforderung dar. Der komplexe Rahmen und die umfangreichen Bewertungsanforderungen können schwer zu bewältigen sein. Eine der größten Schwierigkeiten besteht im Spielraum für Interpretationen. Häufig ist unklar, wie wirtschaftliche Aktivitäten genau identifiziert werden sollen oder wie die Kriterien für den wesentlichen Beitrag und „Do No Significant Harm“ (DNSH) korrekt zu interpretieren sind.

Wir empfehlen, den Aufwand für das Reporting nicht zu unterschätzen, insbesondere im Kontext der CSRD-Berichtspflichten. Beginne frühzeitig mit der Planung des Zeitrahmens und der benötigten Ressourcen, um die Taxonomie-Bewertung durchzuführen. Aus unserer Erfahrung ist das erste Reporting meistens das herausforderndste. Unternehmen, die früh starten, sind besser in der Lage, eine Grundlage zu schaffen, wodurch zukünftige Reporting-Zyklen leichter und effizienter werden.