CSRD und die doppelte Wesentlichkeit: Ein Leitfaden

15.07.2024

·

Lena Bernkopf

Nachhaltigkeit gewinnt für Unternehmen immer mehr an Bedeutung. Daher ist es wichtig, die doppelte Wesentlichkeit (Double Materiality) zu verstehen, die eine wichtige Vorgabe der Corporate Sustainability Reporting Directive (CSRD) darstellt. Die doppelte Wesentlichkeitsanalyse ermöglicht es Unternehmen, ihre Auswirkungen, Risiken und Chancen umfassend zu bewerten und transparent zu kommunizieren.

Dieser Leitfaden bietet einen einfachen und praktischen Ansatz, um die doppelte Wesentlichkeit zu verstehen, basierend auf den aktuellen Richtlinien der European Financial Reporting Advisory Group (EFRAG).

Was ist die doppelte Wesentlichkeit?

Doppelte Wesentlichkeit ist ein Ansatz zur Identifizierung und Priorisierung von Nachhaltigkeitsthemen, die für ein Unternehmen aus zwei Perspektiven am wichtigsten sind:

Impact-Wesentlichkeit: Bezieht sich auf die positiven oder negativen Auswirkungen, die die Geschäftstätigkeiten eines Unternehmens auf Menschen und den Planeten haben. Sie stellt somit die Inside-out-Perspektive dar.

Finanzielle Wesentlichkeit: Betrachtet, wie ESG-Themen (Umwelt, Soziales und Unternehmensführung) finanzielle Risiken und Chancen für das Unternehmen darstellen. Sie stellt die Outside-in Perspektive dar.

Das Ziel der Wesentlichkeitsanalyse ist es, die wichtigen Informationen und Offenlegungsanforderungen für die Berichterstattung zu bestimmen. Gleichzeitig hilft sie, die Herausforderungen der Nachhaltigkeit besser zu verstehen, indem sie die Bedeutung von ESG-Themen für die Unternehmensstrategie berücksichtigt. So wird die Unternehmensverantwortung gestärkt und die Widerstandsfähigkeit gegenüber zukünftigen Nachhaltigkeitsherausforderungen gefördert.

Schritte zur Durchführung einer doppelten Wesentlichkeitsanalyse

Die doppelte Wesentlichkeitsanalyse ist in den Europäischen Nachhaltigkeitsberichterstattungsstandards (ESRS) festgelegt, die eine klare und transparente Nachhaltigkeitsberichterstattung gewährleisten sollen. Die ESRS bieten einen strukturierten Rahmen, lassen aber auch Raum für Unternehmen, den Prozess an ihre Bedürfnisse anzupassen.

Hier sind die wichtigsten Schritte, die du bei der doppelten Wesentlichkeitsanalyse beachten solltest:

1. Verstehe den Kontext und definiere den Umfang

Beginne damit, den größeren Kontext zu verstehen, in dem dein Unternehmen tätig ist. Dazu gehört, dein Unternehmen selbst zu kennen, die Grenzen der Analyse festzulegen, die Branche zu berücksichtigen, in der du arbeitest, sowie deine Wertschöpfungskette und die wichtigsten Stakeholder zu identifizieren.

Wertschöpfungskette (Value Chain)

Ein wichtiger Teil ist die Analyse der Wertschöpfungskette deines Unternehmens (ESRS 1, Absatz 39). Die Wertschöpfungskette umfasst alle Aktivitäten, Ressourcen und Beziehungen, die mit dem Geschäftsmodell sowie dem externen Umfeld deines Unternehmens zusammenhängen. Da ein großer Teil der Auswirkungen, Risiken und Chancen in der vorgelagerten (upstream) oder nachgelagerten (downstream) Wertschöpfungskette auftreten kann, ist diese erweiterte Betrachtung besonders wichtig. Ein Beispiel hierfür sind die Scope-3-Emissionen von Treibhausgasen, die für viele Unternehmen eine wesentliche Auswirkung darstellen.

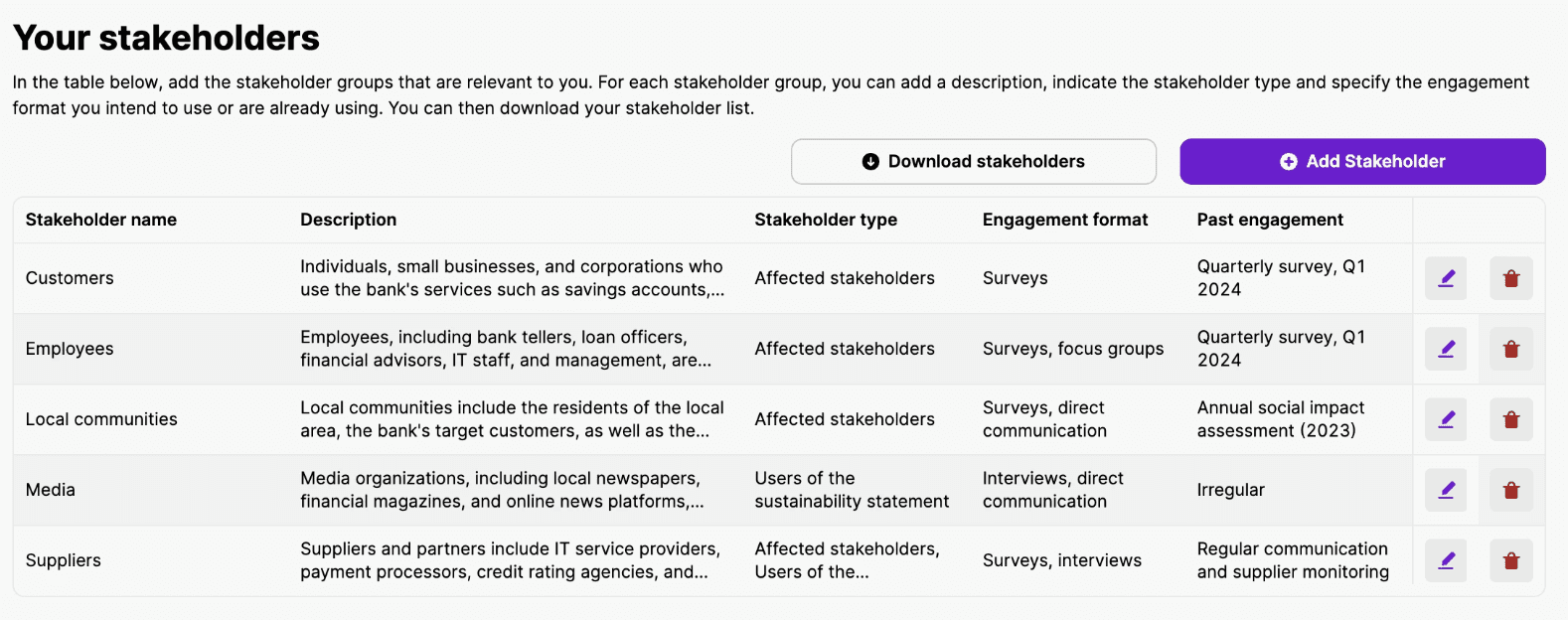

Stakeholder

Ein wichtiger Teil der Analyse ist es, die Stakeholder in deiner Wertschöpfungskette zu identifizieren. Laut den ESRS sind Stakeholder diejenigen, die die Aktivitäten des Unternehmens beeinflussen können oder von ihnen betroffen sind (ESRS 1, Absatz 21). Man unterscheidet dabei zwischen zwei Hauptgruppen:

Betroffene Stakeholder: Personen, die direkt von den Aktivitäten des Unternehmens betroffen sind (z. B. Lieferanten, Kunden, Mitarbeitende).

Nutzer der Nachhaltigkeitsberichterstattung: Die Hauptnutzer der finanziellen und nicht-finanziellen Berichte (z. B. Investoren, Regulierungsbehörden).

Um die Wesentlichkeit von Nachhaltigkeitsthemen zu bewerten, können verschiedene Formate der Stakeholder-Beteiligung wie Umfragen, Workshops oder Fokusgruppen eingesetzt werden. Es ist wichtig, das passende Format zu wählen, das zu aussagekräftigen Ergebnissen führt. Dabei sollte ein gutes Gleichgewicht zwischen der Nutzung bestehender Mechanismen (z. B. jährliche Mitarbeitendenbefragungen) und der Entwicklung neuer Formate gefunden werden, wobei der Aufwand und die Zeit für die Einbindung der verschiedenen Gruppen berücksichtigt werden müssen. Das Ziel ist es, insbesondere die Interessen und Perspektiven der betroffenen Stakeholder zu verstehen.

2. Identifiziere Nachhaltigkeitsthemen

Sobald der Kontext klar ist, müssen relevante Nachhaltigkeitsthemen für die Analyse ausgewählt werden. Die ESRS bieten in ESRS 1 AR 16 eine Liste von branchenunabhängigen Themen, die als Ausgangspunkt genutzt werden können. Die von EFRAG bereitgestellten Leitlinien betonen, dass es ebenso wichtig ist, unternehmensspezifische Nachhaltigkeitsthemen zu berücksichtigen. Es wird daher empfohlen, branchenspezifische Standards (wie z. B. von SASB) und individuelle Unternehmensaspekte zu prüfen, um eine vollständige Liste zu erstellen. Die Themen sollten basierend auf ihrer Relevanz für die Unternehmensaktivitäten und die Wertschöpfungskette bewertet werden, sowie im Vergleich zu Wettbewerbern und mit Feedback von Stakeholdern.

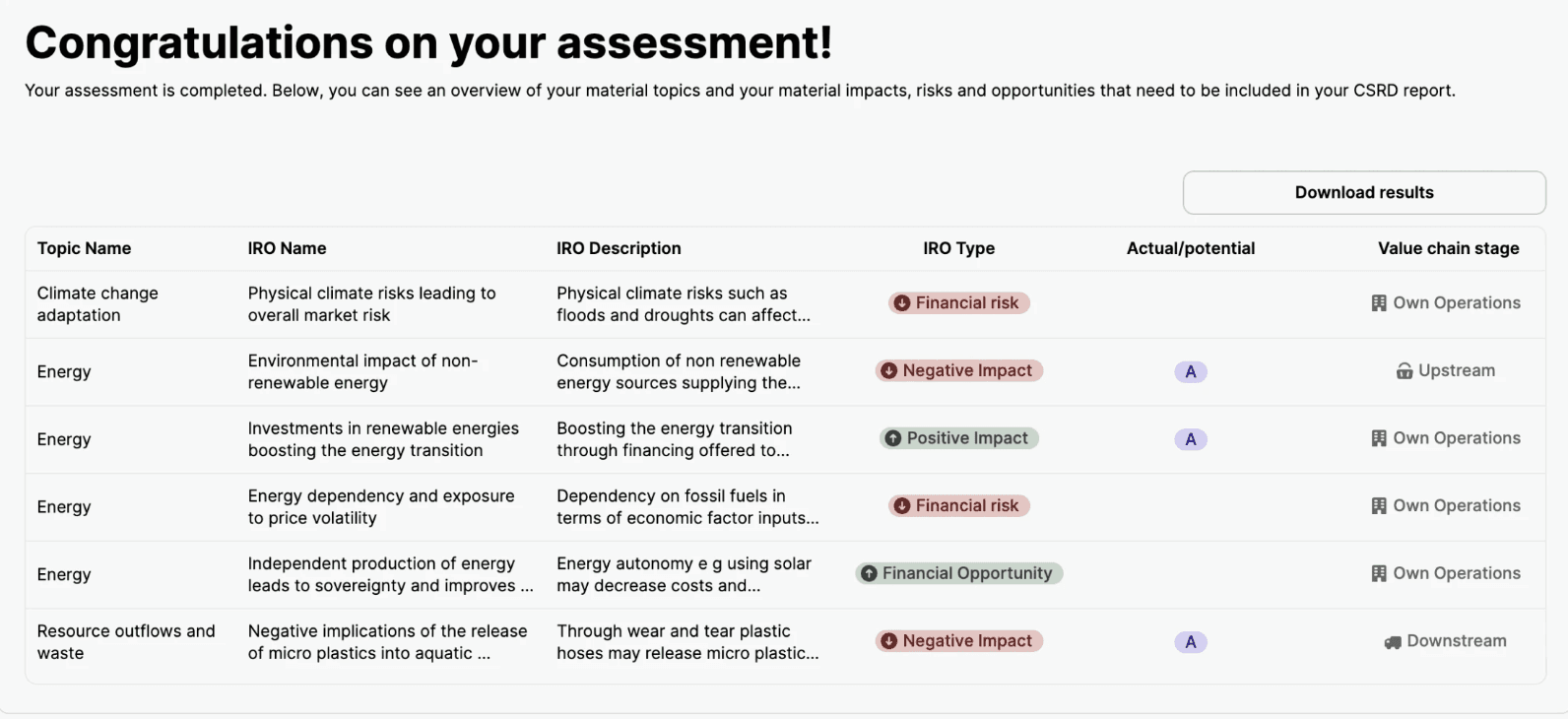

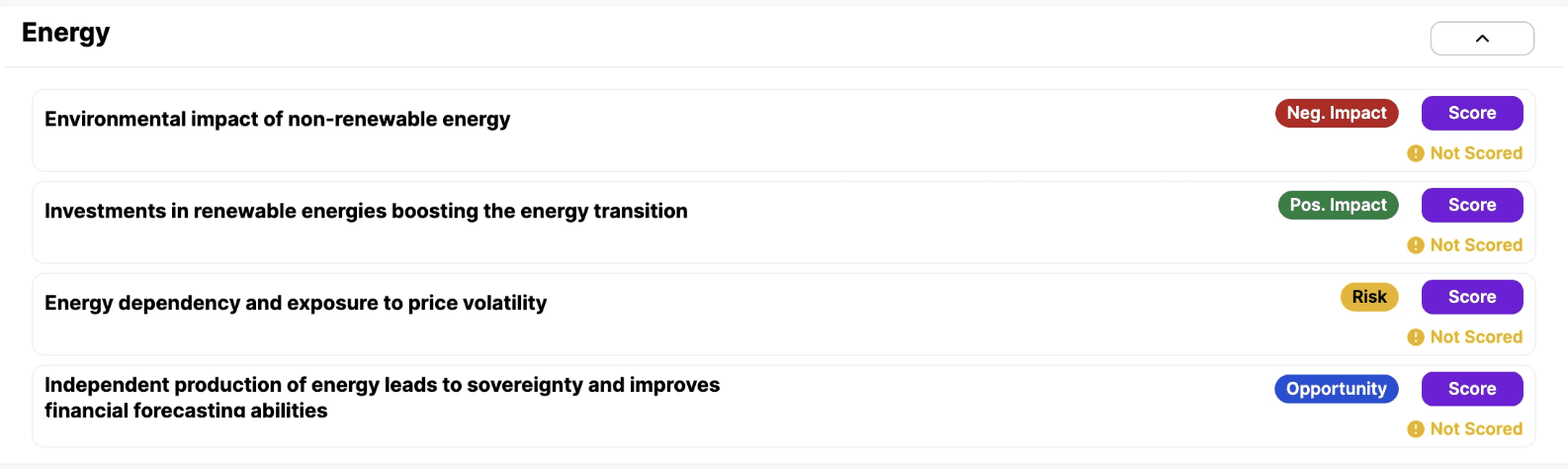

3. Auswirkungen, Risiken und Chancen definieren und bewerten

Für die priorisierten Nachhaltigkeitsthemen muss nun eine gründliche Analyse der Auswirkungen und der finanziellen Wesentlichkeit durchgeführt werden. Dabei werden die Auswirkungen (I), Risiken (R) und Chancen (O) definiert und bewertet, auch als IROs bezeichnet. Um diese Bewertung vorzunehmen, können Daten aus verschiedenen Quellen genutzt werden, wie zum Beispiel interne Berichte, Feedback von Stakeholdern und externe Benchmarks.

Definition von IROs

Auswirkungen (Impacts) sind die Effekte, die die Aktivitäten deines Unternehmens auf die Umwelt und die Gesellschaft haben. Sie können positiv oder negativ sein, je nachdem, ob sie zu positiven oder negativen externen Effekten führen. Auswirkungen können entweder aktuell sein, wenn sie bereits eingetreten sind, oder potenziell, wenn sie in der Zukunft auftreten könnten.

Risiken sind Effekte, die sich negativ auf die finanzielle Situation des Unternehmens auswirken (z. B. Kosten oder Verluste durch rechtliche, reputationsbezogene, betriebliche oder Marktrisiken).

Chancen sind Effekte, die sich positiv auf die finanzielle Situation des Unternehmens auswirken (z. B. Kostenreduktionen oder Umsatzsteigerungen).

Bewertung von IROs

Für die Bewertung der Auswirkungen legt die ESRS drei Kriterien fest, um die Schwere einer Auswirkung zu messen (ESRS 1, Absätze 45-46):

Skala (Scale): Wie schwerwiegend oder vorteilhaft sind die Auswirkungen? Hier geht es um den Verlust von Grundbedürfnissen oder Freiheiten wie Bildung oder Lebensgrundlagen.

Reichweite (Scope): Wie weit verbreitet sind die Auswirkungen? Zum Beispiel, wie viele Menschen betroffen sind oder wie groß der Schaden für die Natur ist.

Unvermeidbarkeit (Irremediability): Inwieweit können die Auswirkungen behoben werden? Kann der Schaden durch Entschädigung oder Wiedergutmachung rückgängig gemacht werden, oder können betroffene Personen ihre Rechte wieder ausüben? Diese Frage ist nur für negative Auswirkungen relevant.

Für potenzielle Auswirkungen muss zusätzlich die Wahrscheinlichkeit ihres Eintretens berücksichtigt werden.

Die Bewertung von Risiken und Chancen (ESRS 1, Absatz 51) erfolgt basierend auf der Schwere des finanziellen Effekts (in absoluten oder relativen Geldbeträgen) und der Wahrscheinlichkeit des Eintretens.

Festlegung von Schwellenwerten

Um zu bestimmen, welche Auswirkungen, Risiken und Chancen wesentlich sind, müssen angemessene Schwellenwerte festgelegt werden (ESRS 1, Absatz 42). Während die ESRS 1 Kriterien für die Wesentlichkeitsbewertung vorgibt, werden keine spezifischen Schwellenwerte definiert. Dieser Schritt erfordert daher eigenes Ermessen. Ein Nachhaltigkeitsthema wird als wesentlich betrachtet, wenn mindestens ein IRO den festgelegten Schwellenwert überschreitet. Ein Thema könnte also aus folgenden Perspektiven als wesentlich gelten:

Auswirkungen (Impact Materiality) – aus der Perspektive der Auswirkungen,

Finanzielle Perspektive (Financial Materiality) – aus der finanziellen Perspektive, oder

Beide Perspektiven (Double Materiality) – aus beiden Perspektiven.

Nachhaltigkeitsthemen, bei denen keine wesentlichen IROs vorliegen, werden als nicht wesentlich eingestuft.

4. Vorbereitung der Berichterstattung

Nachdem die wesentlichen Themen identifiziert wurden, musst du festlegen, welche Offenlegungsanforderungen in deinem Bericht enthalten sein sollen. Dazu kannst du auf die entsprechenden thematischen Standards zurückgreifen, um zu bestimmen, welche Informationen offengelegt werden müssen. Für jedes wesentliche Thema musst du Strategien, Maßnahmen und Ziele sowie relevante Kennzahlen offenlegen. Zum Beispiel, wenn du feststellst, dass die Gesundheit und Sicherheit deiner Mitarbeitenden aufgrund ihrer Exposition gegenüber schädlichen Chemikalien wesentlich ist, musst du die folgenden ESRS-Standards offenlegen:

S1-1 Strategien

S1-4 Maßnahmen

S1-5 Ziele

S1-14 Gesundheits- und Sicherheitskennzahlen

Neben den thematischen Standards musst du auch deine Wesentlichkeitsbewertung und deren Ergebnisse in den folgenden ESRS 2-Offenlegungen beschreiben:

IRO-1 Beschreibung der Prozesse zur Identifikation und Bewertung wesentlicher Auswirkungen, Risiken und Chancen;

SBM-3 Wesentliche Auswirkungen, Risiken und Chancen und deren Wechselwirkungen mit der Strategie und dem Geschäftsmodell; sowie

IRO-2 Offenlegungspflichten in den ESRS, die durch die Nachhaltigkeitsberichterstattung des Unternehmens abgedeckt werden. Das Unternehmen muss auch darlegen, wie es die wesentlichen Informationen zur Offenlegung bestimmt hat, einschließlich der verwendeten Schwellenwerte und Kriterien zur Bewertung dieser Informationen (ESRS 2 Absatz 59).

Wenn du die Ergebnisse der doppelten Wesentlichkeitsanalyse klar dokumentierst und in deinem Nachhaltigkeitsbericht offenlegst, erfüllst du nicht nur die gesetzlichen Vorgaben, sondern gewinnst auch das Vertrauen deiner Stakeholder, indem du eine umfassende und transparente Bewertung der Auswirkungen und Risiken im Bereich Nachhaltigkeit präsentierst.

Fazit

Die doppelte Wesentlichkeitsanalyse ist im Wesentlichen der Ausgangspunkt deiner CSRD-Reise. Es ist entscheidend, diesen Schritt richtig zu machen und frühzeitig umzusetzen, um ausreichend Zeit für die erforderliche Due Diligence und die Einbindung der Stakeholder zu haben.

Atlas Metrics bietet ein DMA-Modul an, das dabei hilft, die doppelte Wesentlichkeitsanalyse gemäß den ESRS-Anforderungen umzusetzen während man mit konkreten Schritten durch den gesamten Prozess begleitet wird.

Stakeholder-Analyse

Identifikation von Auswirkungen, Risiken und Chancen

Bewertung von Auswirkungen, Risiken und Chancen