Finanzierte Emissionen: Leitfaden zur Messung und Berichterstattung

18.11.2024

·

Maddalena Castelli Dezza

Finanzierte Emissionen beziehen sich auf die Treibhausgas (THG)-Emissionen, die mit den Investitions- und Kredit Aktivitäten von Finanzinstituten verbunden sind. Diese Emissionen entstehen durch die Unternehmen, in die ein Finanzinstitut investiert oder die es finanziert. Der Anteil der Emissionen wird entsprechend dem Teil der Finanzierung, den das Institut bereitstellt, berechnet.

Laut dem Treibhausgas (GHG) Protokoll werden Emissionen in drei Hauptkategorien, oder „Scopes“, unterteilt:

Scope 1: Direkte Emissionen, die das Unternehmen besitzt oder kontrolliert, wie zum Beispiel firmeneigene Fahrzeuge oder Heizsysteme, die mit fossilen Brennstoffen betrieben werden.

Scope 2: Indirekte Emissionen, die durch die Erzeugung von z.B. gekaufter Elektrizität, Heiz- und Kühlsystemen entstehen.

Scope 3: Alle anderen indirekten Emissionen entlang der gesamten Wertschöpfungskette, einschließlich Aktivitäten, die nicht direkt vom Unternehmen gesteuert werden. Scope 3 wird in 15 Unterkategorien unterteilt.

Was ist PCAF?

Die Richtlinien zur Messung und Berichterstattung von finanzierten Emissionen sind im „Global GHG Accounting and Reporting Standard for the Financial Industry“ festgelegt. Dieser wurde von der Partnership for Carbon Accounting Financials (PCAF) entwickelt . PCAF ist eine branchengeführte Initiative, die mit dem GHG Protocol Corporate Accounting and Reporting Standard abgestimmt ist. Sie bietet ein Rahmenwerk für Finanzinstitute, um Treibhausgasemissionen, welche aus ihren Kredit- und Investitionstätigkeiten entstehen, zu messen und zu berichten.

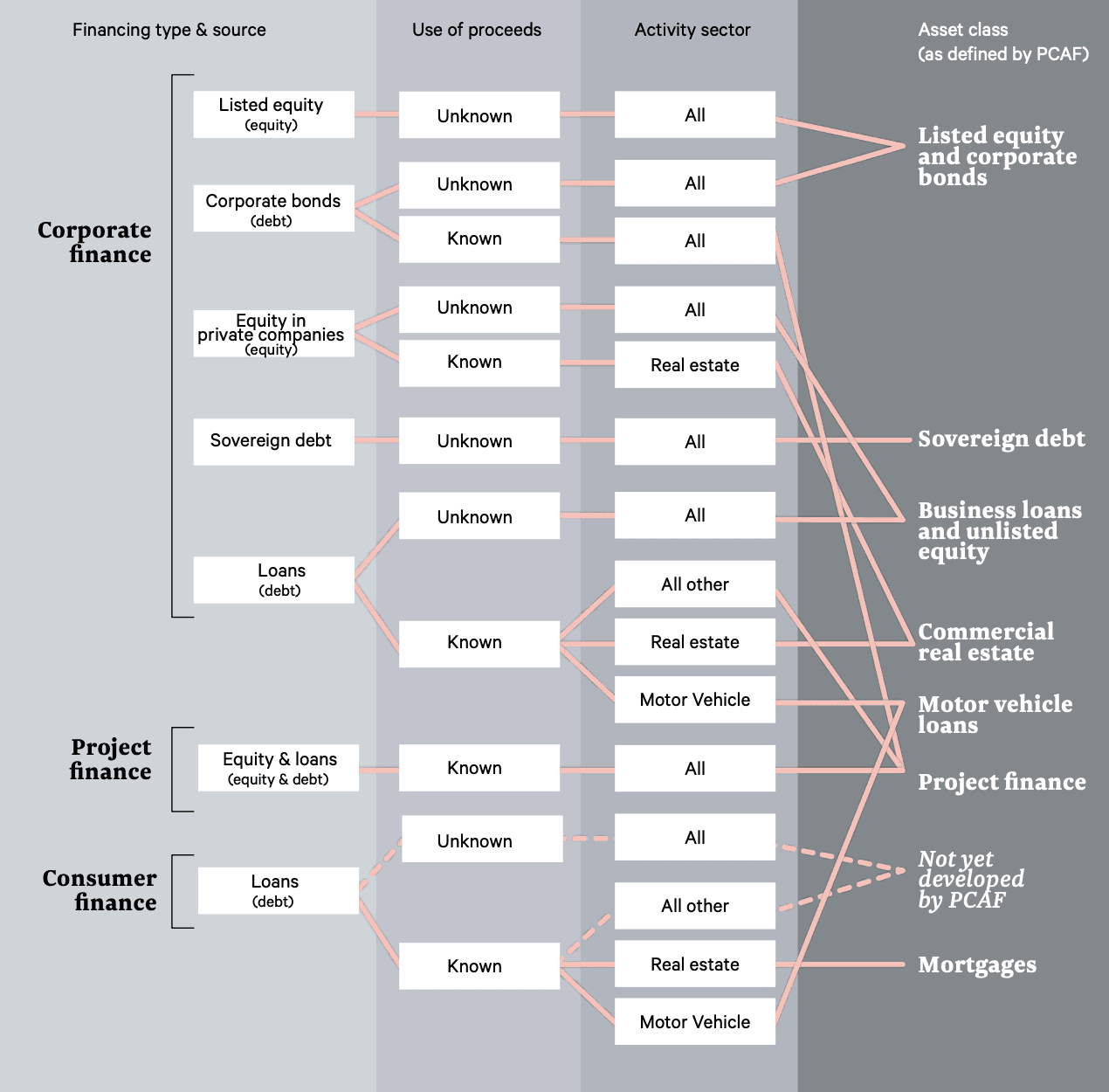

Die neueste Version des Standards bietet Leitlinien für sieben Anlageklassen:

Börsennotierte Aktien und Unternehmensanleihen: Diese Kategorie umfasst alle börsennotierten Unternehmensanleihen und Aktien, die auf einem Markt für allgemeine Unternehmenszwecke gehandelt werden (d.h. unbekannte Verwendung der Mittel), einschließlich:

Alle Arten von Unternehmensanleihen für allgemeine Unternehmenszwecke

Stammaktien

Vorzugsaktien

Geschäftskredite und nicht börsennotiertes Eigenkapital: Diese Kategorie umfasst Kredite und Eigenkapital-Investitionen in private Unternehmen, die nicht an der Börse gehandelt werden. Dazu gehören alle Kredite und Kreditlinien an Unternehmen, gemeinnützige Organisationen und andere, die nicht öffentlich gehandelt werden und für allgemeine Unternehmenszwecke bestimmt sind.

Projektfinanzierung: Diese Kategorie umfasst Kredite oder Investitionen, die für bestimmte Projekte oder Aktivitäten vorgesehen sind. Beispiele sind die Finanzierung von Kraftwerken, Wind- oder Solarprojekten oder Energieeffizienzmaßnahmen.

Gewerbliche Immobilien: Diese Kategorie umfasst Kredite für den Kauf oder die Refinanzierung von gewerblichen Immobilien wie Büros, Einzelhandelsgeschäften oder Hotels, bei denen das Finanzinstitut keine Kontrolle über die Immobilie hat.

Hypotheken: Diese Kategorie umfasst Kredite für den Kauf oder die Refinanzierung von Wohnimmobilien wie Einfamilienhäusern oder kleinen Mehrfamilienhäusern, die zu Wohnzwecken genutzt werden.

Autokredite: Diese Kategorie bezieht sich auf Kredite für den Kauf von Autos, sowohl für Unternehmen als auch für Privatpersonen. Das Finanzinstitut legt fest, welche Fahrzeugtypen in die Berechnung der finanzierten Emissionen einfließen und erklärt Ausnahmen.

Staatsschulden: Diese Anlageklasse umfasst Staatsanleihen und -kredite mit allen Laufzeiten, die in inländischen oder ausländischen Währungen ausgegeben werden. Bei diesen Anleihen und Krediten werden Gelder an das kreditnehmende Land übertragen, was eine Rückzahlungsverpflichtung schafft. Subnationale und kommunale Schuldner sind ausgeschlossen, da für diese Daten nur begrenzte Informationen vorliegen und sie nicht direkt den internationalen Standards für Treibhausgas-Emissionsinventare unterliegen.

Die folgende Grafik, aus dem Global GHG Accounting and Reporting Standard for the Financial Industry, bietet einen Überblick über verschiedene Anlageklassen und gibt Hinweise zur Berechnung finanzierter Emissionen.

Warum sollten Organisationen finanzierte Emissionen messen?

Die Messung finanzierter Emissionen hilft Finanzinstituten, die Klimarisiken und -möglichkeiten ihrer Investitionen besser zu verstehen und die Umstellung auf eine klimaneutrale Wirtschaft zu fördern. Durch die Messung dieser Emissionen können Investitionen gezielt in nachhaltige Projekte gelenkt werden. Außerdem können Sektoren identifiziert werden, die am effektivsten zur Reduktion von CO2-Emissionen beitragen.

In der EU gibt die EU-Taxonomie-Verordnung vor, dass Finanzinstitute und Berater angeben, wie ihre Aktivitäten mit Umweltzielen übereinstimmen. Dies beinhaltet die Angabe des CO₂-Fußabdrucks ihrer Investitionen.

Wie werden finanzierte Emissionen berechnet?

Die Berechnung finanzierter Emissionen folgt speziellen Methoden, die auf jede Anlageklasse abgestimmt sind. Die Emissionsbereiche (Scopes), die in jeder Anlageklasse berücksichtigt werden, können variieren, und die Formel zur Zuordnung der Emissionen hängt ebenfalls von der jeweiligen Anlageklasse ab. Jede Methodik erfordert unterschiedliche Emissionsdaten, die verschiedene Qualitäts- und Gültigkeitsgrade haben können.

Im Allgemeinen sollten die Emissionen aus Investitionen proportional zum Anteil des Unternehmens an die Investition in das jeweilige Unternehmen zugeordnet werden. Da Investitions Portfolios dynamisch sind und sich im Laufe des Berichtsjahres häufig ändern, sollten Unternehmen ihre Investitionen zu einem festen Zeitpunkt ermitteln – beispielsweise zum 31. Dezember des Berichtsjahres oder anhand eines repräsentativen Durchschnitts über das gesamte Jahr hinweg.

Beispiel: Methodik für Geschäftskredite und nicht börsennotiertes Eigenkapital

Finanzinstitute müssen die Scope-1- und Scope-2-Emissionen von Kreditnehmern und Investitionen aller Sektoren melden. In Sektoren, in denen auch Scope-3-Emissionen erforderlich sind, müssen diese separat angegeben werden.

Verteilung der Emissionen:

Die Emissionen werden entsprechend dem Anteil des Finanzinstituts an der Finanzierung dem jeweiligen Unternehmen zugeordnet. Beispielsweise, wenn ein Institut 10% in ein Unternehmen investiert, werden 10% der Emissionen dieses Unternehmens dem Institut zugeordnet.

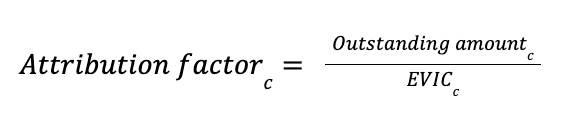

Das Prinzip der Emissionsverteilung besteht darin, dass das Finanzinstitut für einen Teil der jährlichen Emissionen des Kreditnehmers oder des Beteiligungsunternehmens aufkommt. Dieser Anteil wird durch das Verhältnis zwischen dem ausstehenden Betrag (Zähler) und dem Wert des finanzierten Unternehmens (Nenner), dem sogenannten Attribution Factor, bestimmt.

Für Geschäftskredite und Kapitalbeteiligungen an/von Privatunternehmen:

Für Geschäftskredite an börsennotierte Unternehmen:

Der ausstehende Betrag (Outstanding amount) ist der tatsächlich noch offene Kreditbetrag.

Bei Geschäftskrediten ist dies der Wert der Schulden, die der Kreditnehmer dem Kreditgeber schuldet.

Bei nicht börsennotiertem Eigenkapital (d.h. Eigenkapital Investitionen in private Unternehmen) ist der ausstehende Betrag des Eigenkapitals, welches das Finanzinstitut in dem privaten Unternehmen hält.

Gesamteigenkapital + Schulden (Total Equity + Cash) ist die Summe aus dem gesamten Eigenkapital und den Schulden des Unternehmens, die in der Bilanz des Unternehmens zu finden sind.

EVIC ist der Unternehmenswert (Enterprise Value) des Unternehmens, einschließlich Cash.

C ist das Unternehmen des Kreditnehmers oder eines Investitionsunternehmens.

Die Gleichung zur Berechnung der finanzierten Emissionen lautet:

Financed emissions = cAttribution factorc Company emissionsc

Emissionsdaten

PCAF beschreibt drei Optionen zur Berechnung der finanzierten Emissionen aus Geschäftskrediten und nicht börsennotiertem Eigenkapital, abhängig von der Art der verwendeten Emissionsdaten:

Option 1:Gemeldete Emissionen

Emissionsdaten, die entweder verifiziert oder nicht verifiziert direkt vom Kreditnehmer oder Investitionsunternehmen gesammelt werden. Diese Emissionen werden dann mit dem Attributions Faktor auf das berichtende Finanzinstitut zugeordnet.

Option 2: Emissionsdaten basierend auf physischen Aktivitäten

Emissionsdaten werden vom berichtenden Finanzinstitut auf Basis von primären physischen Aktivitätsdaten, die vom Kreditnehmer oder Investitionsunternehmen gesammelt wurden, geschätzt. Anschließend werden diese Emissionen mit dem Attributions Faktor zugeordnet.

Option 3: Emissionsdaten basierend auf wirtschaftlichen Aktivität

Emissionsdaten werden vom berichtenden Finanzinstitut auf Grundlage von wirtschaftlichen Aktivitätsdaten des Kreditnehmers oder Investitions-Unternehmens (z. B. Umsatz oder Vermögenswerte in Euro oder Dollar) geschätzt und anschließend mit dem Attributions Faktor zugeordnet.

Herausforderungen bei der Messung von finanzierten Emissionen

Finanzinstitute stehen vor verschiedenen Herausforderungen, wenn es darum geht, ihre finanzierten Emissionen zu messen:

Datenverfügbarkeit:

Die Sammlung von Emissionsdaten zu Investitionen kann komplex sein. Finanzinstitute verfügen oft über Portfolios, die verschiedene Anlageklassen, Sektoren und geografische Regionen umfassen, was es schwierig macht, Daten aus verschiedenen Quellen zu sammeln.Eingeschränkter Zugang zu GHG-Daten:

Der Kontakt mit Investitionsunternehmen und das Sammeln der Emissionsdaten kann eine große Herausforderung darstellen. Einige Unternehmen messen keine Treibhausgasemissionen, und selbst diejenigen, die dies tun, teilen diese Informationen möglicherweise nicht öffentlich.Datenqualität:

Die Beurteilung der Zuverlässigkeit von Emissionsdaten kann schwierig sein, da ungenaue, fehlende oder unvollständige Angaben zu Abweichungen führen und die Vergleichbarkeit zwischen Unternehmen einschränken.

Wie können Finanzinstitute mit der Messung ihrer finanzierten Emissionen beginnen?

Die folgenden Schritte bieten einen praktischen Einstieg für das Erfassen und Berechnen von finanzierten Emissionen:

Etabliere eine klare Methodik: Verwende einen standardisierten Ansatz, wie die PCAF-Methodik, um Konsistenz bei der Messung und Berichterstattung finanzierter Emissionen über das gesamte Portfolio hinweg zu gewährleisten.

Interagiere mit Portfoliounternehmen: Nehme aktiv Kontakt zu den Unternehmen in deinem Portfolio auf, um Emissionsdaten anzufordern und eine transparente Berichterstattung zu fördern.

Nutze Branchendurchschnittswerte und Proxy-Daten: Verwende Branchendurchschnittswerte oder Schätzungen als vorläufige Lösung, um Datenlücken zu schließen, wenn direkte Daten nicht verfügbar sind,

Investiere in Datenmanagement-Tools: Setze spezialisierte Datenmanagement- und Tracking-Systeme ein, um Emissionsdaten effizient zu sammeln und über verschiedene Anlageklassen und geografische Regionen hinweg zu überwachen.

Überprüfe und aktualisiere regelmäßig deine Datensammlung: Optimiere deine Prozesse zur Datensammlung und -berechnung, um die Genauigkeit der Emissionsmessung zu verbessern.

Atlas Metrics hilft dir, die Komplexität der Berechnung deiner finanzierten Emissionen und Scope 3.15 über verschiedene Anlageklassen hinweg zu bewältigen. Unser Ansatz basiert auf den neuesten PCAF-Richtlinien und bietet Lösungen zur Vereinfachung der Datenerfassung und zur Gewährleistung der Genauigkeit.