SFDR und die neuen Offenlegungspflichten: Ein Leitfaden

21.10.2024

·

Martina Bortot

Seit der Einführung im März 2021 ist die EU -Offenlegungsverordnung (Sustainable Finance Disclosure Regulation – SFDR) zu einem wichtigen Bestandteil der EU-Maßnahmen zur Förderung von mehr Transparenz auf den Finanzmärkten geworden.

Was ist die SFDR und wer ist betroffen?

Die SFDR ist eine EU-Verordnung, die dazu dient, Transparenz auf den Finanzmärkten durch einheitliche Nachhaltigkeitsangaben verbessert. Das Ziel der SFDR ist es, Anlegern klare und vergleichbare Informationen zu ESG-bezogenen Aspekten von Finanzprodukten zu bieten.

Der Geltungsbereich der SFDR umfasst vorwiegend 2 Arten von Unternehmen:

Finanzmarktteilnehmer: Anbieter von Finanzprodukten wie Vermögensverwalter, Venture Capital Fonds, Private Equity Fonds usw.

Finanzberater: Unternehmen, die

Anlageberatung anbieten, einschließlich Anlageberatern, Versicherungsgesellschaften und ähnlichen Firmen.

In Bezug auf die geografische Ausrichtung betrifft die SFDR Unternehmen mit Sitz in der EU, aber auch Unternehmen mit Sitz außerhalb der EU, wenn sie Produkte innerhalb der EU und/oder an EU-Anleger vertreiben.

Produktklassifikationen verständlich erklärt: Artikel 6, 8 und 9

Ein wichtiger Bestandteil der Offenlegungsverordnung ist die Klassifizierung von Finanzprodukten, basierend darauf, wie stark sie ESG-Kriterien berücksichtigen. Die Produkte werden in drei Kategorien unterteilt:

Artikel 6: Diese Produkte beinhalten keine ESG- oder nachhaltigkeitsbezogenen Ansätze in ihren Anlagen. Sie stellen die Grundkategorie dar und umfassen alle Finanzprodukte, die nicht aktiv zur Nachhaltigkeit beitragen.

Artikel 8: Diese oft als "hellgrüne" Fonds bezeichneten Produkte fördern ökologische und/oder soziale Merkmale, haben aber kein Nachhaltigkeitsziel. Sie können sich jedoch dafür entscheiden, einen bestimmten Prozentsatz ihres Portfolios in nachhaltige Anlagen zu investieren.

Artikel 9: Diese als „dunkelgrüne“ Fonds bezeichneten Produkte haben nachhaltige Anlagen zum Ziel. Sie sind verpflichtet, 100 % ihrer Anlagen in nachhaltige Investitionen zu investieren, wie in Artikel 2 (17) der SFDR definiert.

Artikel 2 (17) der SFDR definiert eine „nachhaltige Investition“ als eine Investition in eine wirtschaftliche Tätigkeit, die zur Erreichung von Umwelt- und/oder Sozialzielen beiträgt. Voraussetzung ist, dass die Investition keines dieser Ziele erheblich schädigt und dass die beteiligten Unternehmen solide Governance-Praktiken einhalten. Somit sind die Anforderungen des Artikel 9 besonders herausfordernd, da diese Produkte nachweisen müssen, dass sie die Anforderungen an 100% nachhaltige Investitionen erfüllen. Infolgedessen sind Produkte nach Artikel 9 im Finanzsektor tendenziell weniger verbreitet als Produkte nach Artikel 8.

Weitere Unterscheidungen innerhalb von Artikel 8: Hellgrün vs. Mittelgrün

Die SFDR Verordnung schreibt keine direkte Unterteilung in Artikel 8 vor. In den letzten Jahren hat die Branche jedoch aufgrund der Vielzahl an Produkten, die darunter fallen, eine informelle Unterscheidung getroffen. Die beiden entstandenen Unterkategorien sind:

Artikel 8: Diese Produkte, auch als „hellgrüne“ Fonds bezeichnet, fördern Umwelt- und/oder soziale Merkmale, ohne sich zu nachhaltigen Investitionen zu verpflichten (0% nachhaltige Investitionen).

Artikel 8+: Diese Produkte, auch als „mittelgrüne“ Fonds bezeichnet, fördern Umwelt- und/oder soziale Merkmale UND investieren einen Teil des Portfolios in nachhaltige Investitionen. Da sie Elemente der Artikel-9-Fonds enthalten, sind ihre Ambitionen und Berichtspflichten komplexer als die der standardmäßigen Artikel-8-Produkte.

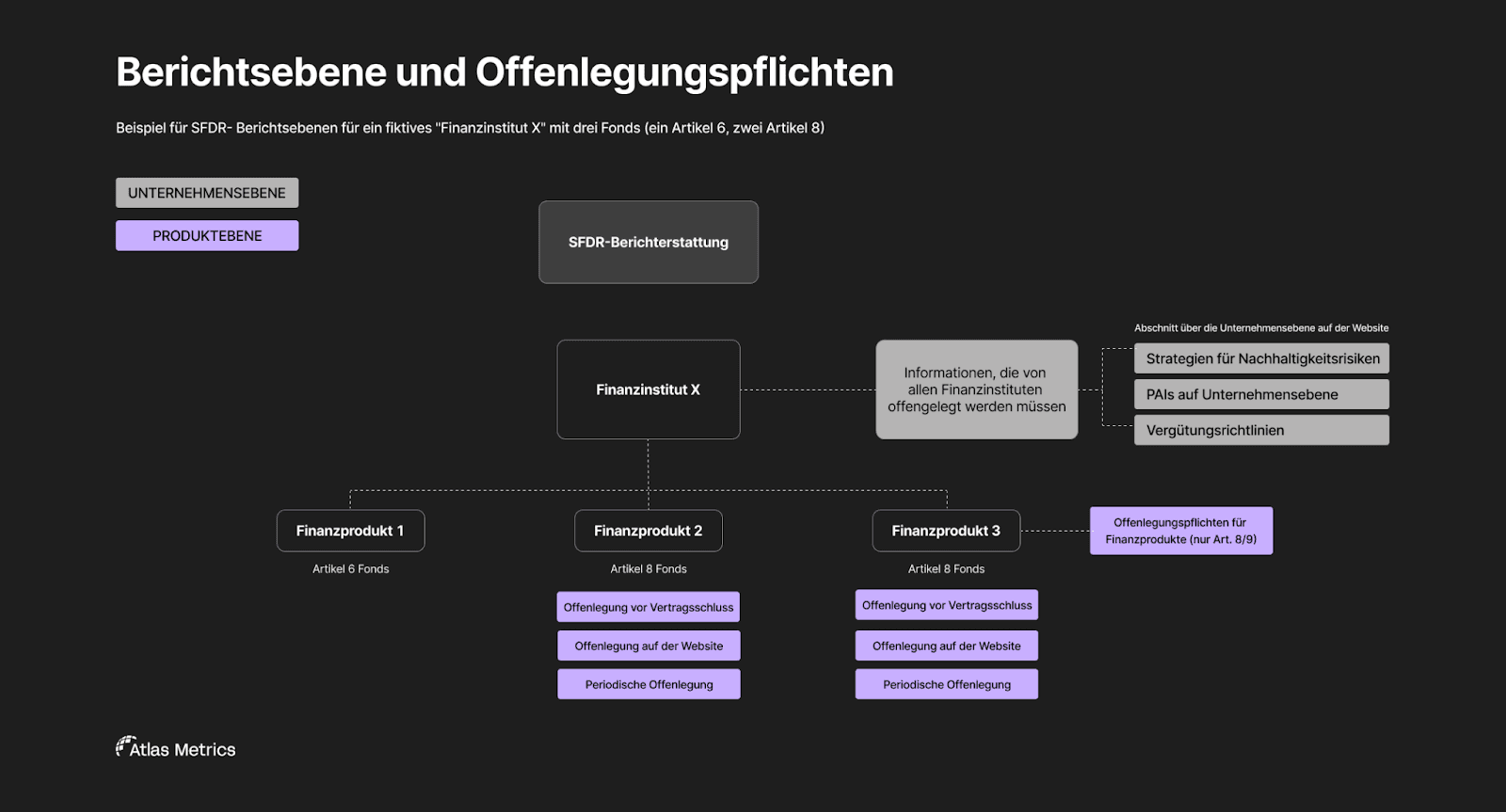

Berichtsebenen und Arten der Offenlegungspflichten

Die SFDR unterscheidet zwischen zwei Hauptberichtsebenen: der Ebene der Organisation (Entity-Level) und der Produktebene (Product-Level). Für jede dieser Ebenen gibt es drei verschiedene Arten von Offenlegungspflichten: vorvertragliche Offenlegungen, Offenlegungen auf der Website und regelmäßige (periodische) Offenlegungen.

Die untenstehende Grafik veranschaulicht die verschiedenen Berichtsebenen und die entsprechenden Offenlegungspflichten.

Offenlegungen auf Organisationsebene (Entity-Level)

Die Offenlegungen auf Organisationsebene sollen einen umfassenden Überblick über die Nachhaltigkeitsstrategie der Organisation geben und darlegen, wie ESG-Faktoren in den Investitionsprozess integriert werden. Diese Offenlegungen erfolgen über die Website und beinhalten drei zentrale Arten von Nachhaltigkeitsinformationen:

Risikostrategien: Unternehmen müssen ihre Richtlinien zur Integration von Nachhaltigkeitsrisiken in den Investitionsentscheidungsprozess offenlegen.

Berücksichtigung von wesentlichen negativen Auswirkungen (PAI) auf Organisationsebene:

Unternehmen müssen angeben, wie sie die negativen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigen. Hinweis: Die PAI-Berichterstattung auf Organisationsebene ist nur für Unternehmen mit mehr als 500 Mitarbeitern verpflichtend, und muss bis zum 30. Juni eines jeden Jahres erfolgen.

Vergütungsrichtlinien: Unternehmen müssen ihre Vergütungsrichtlinien offenlegen, insbesondere inwieweit diese mit der Integration von Nachhaltigkeitsrisiken in Einklang stehen.

Offenlegungen auf Produktebene (Product-Level)

Offenlegungen auf Produktebene erfordern spezifische Informationen zu jedem Finanzprodukt, um Anleger über die ESG-Ambitionen und -Strategien des Produkts zu informieren. Für Organisationen, die mehrere Fonds verwalten, müssen für jeden Fonds separate Offenlegungen auf Produktebene erstellt werden. Diese Offenlegungen gelten für Fonds, die unter Artikel 8 und Artikel 9 fallen, und nehmen drei Hauptformen an:

Vorvertragliche Offenlegungen: Diese Offenlegungen informieren über die Nachhaltigkeitsstrategie des Finanzprodukts und sind für Investitionsentscheidungen verbindlich. In der Regel werden sie als Teil der vorab bereitgestellten Investitionsdokumentation erstellt und intern verteilt.

Website-Offenlegungen: Diese enthalten wichtige Nachhaltigkeitsinformationen zum Produkt (eine Untergruppe der vorvertraglichen Informationen) und müssen öffentlich auf der Website zugänglich sein. Die Offenlegungen sollten in einem speziellen Bereich veröffentlicht werden, idealerweise unter den „Entity-Level“-Offenlegungen, und regelmäßig aktualisiert werden.

Periodische Offenlegungen: Diese fassen die jährliche Leistung des Finanzprodukts im Hinblick auf die SFDR zusammen, ähnlich einem regelmäßigen Bericht. Sie werden meist zusammen mit dem Jahresbericht des Fonds an die Endanleger übermittelt. Zudem enthalten sie häufig die Ergebnisse der ESG-Kennzahlen, die von den Portfoliounternehmen erfasst werden, wie z.B. PAI-Indikatoren, falls der Fonds diese auf Produktebene berücksichtigt und berichtet. Weitere Informationen findest du hier.

Indikatoren der Principal Adverse Impacts (PAI)

Während die meisten SFDR-Berichtspflichten qualitative Informationen von Finanzinstituten verlangen, führt die Verordnung auch eine wichtige quantitative Komponente ein: die PAI-Indikatoren, also die wesentlichen negativen Auswirkungen. Dabei handelt es sich um ESG-Kennzahlen, die die Standardisierung der Nachhaltigkeitsberichterstattung fördern sollen. Diese Indikatoren sind entscheidend, da sie aufzeigen, wie Investitionen potenzielle negative Auswirkungen auf Nachhaltigkeitsfaktoren mindern können.

Die PAI-Indikatoren umfassen sowohl ökologische als auch soziale Kennzahlen und sind in drei Tabellen im Anhang I der SFDR aufgeführt. Beispiele hierfür sind Treibhausgasemissionen (Scope 1, 2, 3), der Gender Pay Gap und die Geschlechterdiversität im Vorstand.

Die PAI-Berichterstattung ist in zwei Fällen verpflichtend:

Auf Organisationsebene für große Finanzinstitute mit mehr als 500 Mitarbeitenden.

Auf Produktebene gilt die PAI-Berichterstattung für Finanzprodukte nach Artikel 8+ und Artikel 9. Diese Produkte müssen nachhaltige Investitionen tätigen und die „Do No Significant Harm“ (DNSH)-Kriterien gemäß den SFDR-Vorgaben erfüllen.

Zeitplan für die Umsetzung der SFDR

Die SFDR-Umsetzung begann 2021 mit Offenlegungsanforderungen zu Nachhaltigkeitsstrategien und der Kategorisierung von Fonds. Von Januar 2022 bis Juni 2023 mussten Finanzmarktteilnehmer detaillierte Daten zu nachteiligen Nachhaltigkeits Auswirkungen und ESG-Klassifizierungen veröffentlichen. Ab 2024 sind weitere Anpassungen geplant, um die Transparenz und Definition nachhaltiger Finanzprodukte zu verbessern.

Vorbereitung auf die SFDR-Berichterstattung

Finanzinstitute müssen gezielte Schritte unternehmen, um sich auf die SFDR-Berichterstattung vorzubereiten. Wichtige Maßnahmen sind:

1. ESG-Status bewerten: Bewerte den aktuellen ESG-Status deiner Organisation und lege fest, welche Maßnahmen erforderlich sind, um einen effektiven ESG-Berichtserstellungsprozess zu implementieren, der mit der Nachhaltigkeitsstrategie deiner Fonds übereinstimmt.

2. Schulung der Teams zu den SFDR-Vorgaben: Stelle sicher, dass alle relevanten Mitarbeiter die Anforderungen der SFDR kennen und auf die Umsetzung der Berichterstattung vorbereitet sind.

3. Offenlegungspflichten erfüllen: Bereite alle erforderlichen Offenlegungen vor, einschließlich vorvertraglicher, Website- und periodischer Offenlegungen.

4. Datenerfassungsprozess einrichten: Beginne damit, Daten zur Nachhaltigkeitsleistung der Portfoliounternehmen zu sammeln – angefangen bei den PAI-Indikatoren – für den ersten Berichtszyklus.

Fazit

Die SFDR-Berichterstattung wird durch die Erfüllung der Offenlegungspflichten erreicht, wobei die Verordnung den Unternehmen Spielraum bei der konkreten Umsetzung dieser Anforderungen lässt. Während die SFDR die Struktur der Offenlegungen über Vorlagen festlegt, bleibt Spielraum für die Interpretation des spezifischen Inhalts, der die Einhaltung der Vorschriften sicherstellt. Fonds müssen klar darlegen, wie sie die Anforderungen ihrer gewählten Klassifikation – Artikel 8, 8+ oder 9 – erfüllen und sicherstellen, dass Portfoliounternehmen die notwendigen Daten liefern, um mit der ESG-Strategie des Fonds in Einklang zu stehen.

Die SFDR entwickelt sich kontinuierlich weiter, mit laufenden Konsultationen und Überprüfungen der EU, die darauf abzielen, die Berichterstattungseffizienz zu verbessern. Weitere Updates könnten 2025 folgen.

Bei Atlas Metrics verstehen wir, wie herausfordernd es für Fonds sein kann, die SFDR-Regulierung umzusetzen.